Step 7: Mortgage — Your Journey to Owning a Home

どの銀行に審査を出すか、そんなに重要なのか?

「ネット銀行が一番金利が低いからそこにしよう」——住宅ローン選びをそれだけで決めようとしていないだろうか。金利は確かに重要な指標だが、ローン選びの判断軸はそれだけではない。団体信用生命保険の内容、手数料、繰り上げ返済の柔軟性——これらを総合的に比較して初めて、自分に合ったローンが見えてくる。

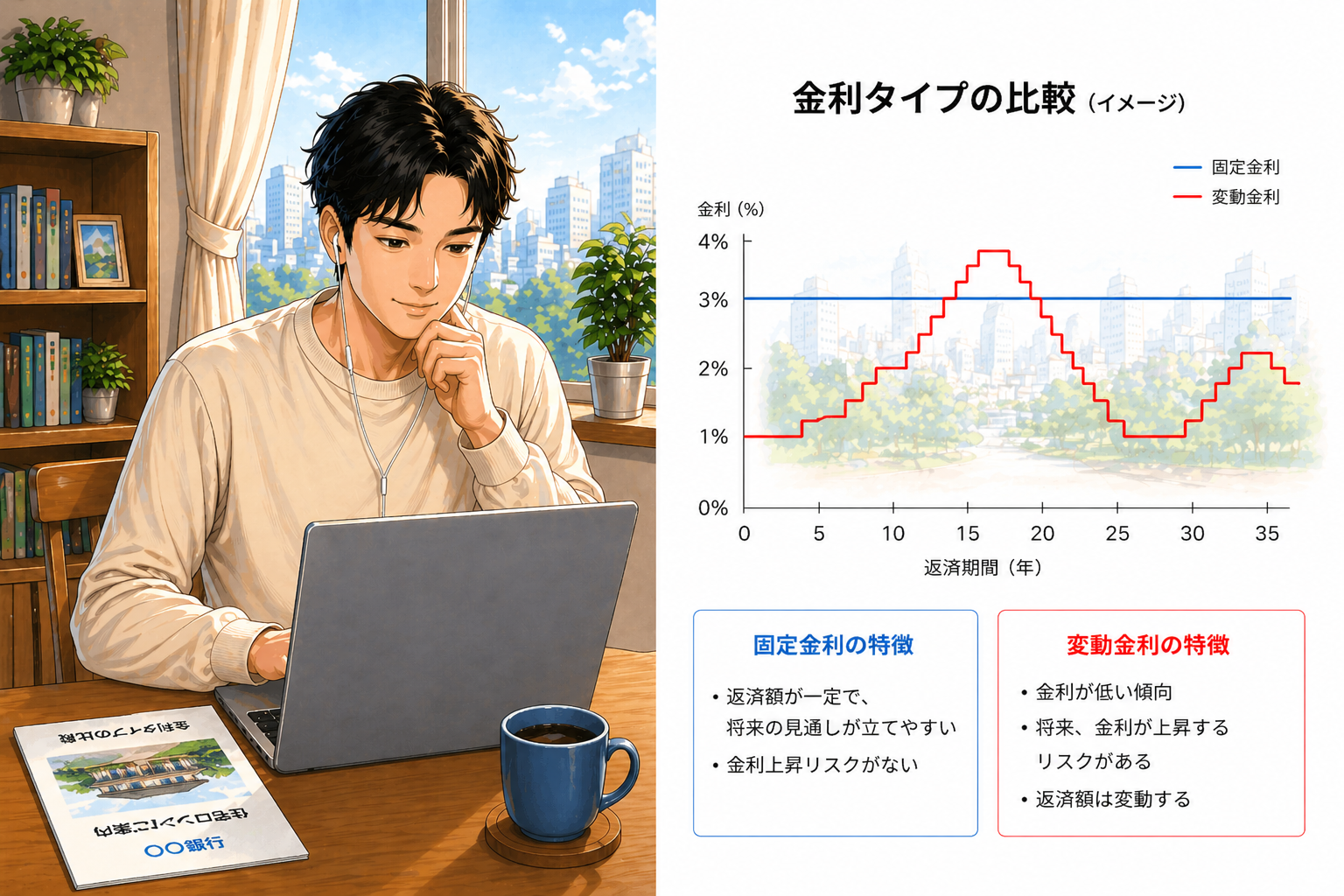

住宅ローンを選ぶ上でまず理解すべきは、金利タイプの違いだ。大きく分けると「変動金利」「固定金利(全期間)」「固定期間選択型」の3つがある。それぞれに特性があり、どれが正解かはライフプランや見通しによって異なる。ただし、日本の金利水準は世界的に見ても依然として低い部類に入る。どのタイプを選んでも返済が破綻するほどの差にはなりにくいため、細かい数字よりも「自分が納得して長く返し続けられるか」という感覚を大切にしてほしい。

変動金利:基準金利として短期プライムレートが指標とされている、半年ごとに変動する

➕ 現時点での返済額が最も低い / 金利低下時に自動的に恩恵を受ける

➖ 金利上昇時に返済額が増加するリスク / 将来の支払い総額が読みにくい

固定金利:10年物国債利回りが基準となる、返済額が変わらない安心感

➕ 完済まで返済額が一定で計画が立てやすい / 金利上昇の影響をまったく受けない

➖ 変動より金利水準が高め / 金利が下がっても恩恵を受けられない

固定期間選択型:一定期間だけ金利を固定する

➕ 固定期間中は返済額が安定する / 全期間固定より金利が低い場合がある

➖ 固定期間終了後に金利が再設定される / 切り替え時の条件が不透明になりやすい

基準金利だけ見て金融機関を選ぶのは、クーポンを使わずに買い物をするようなものだ。

金利と並んで重要なのが、団体信用生命保険(団信)の内容だ。団信とは、ローン返済中に契約者が死亡・高度障害状態になった場合に、残債が保険で完済される仕組みだ。近年は「がん団信」「三大疾病保障」など保障範囲を広げた商品も増えており、金融機関によって内容が大きく異なる。加えて、属性や担保となる不動産の評価によって優遇金利が適用されるケースもあるため、複数行を比較した上で総合的に判断することを勧めたい。

一般団信:死亡・高度障害時に残債が消滅多くの場合、金利に含まれ追加費用なし

がん団信:がんと診断された時点で残債が消滅、金利上乗せ0.1〜0.2%程度が一般的

三大疾病:がん・急性心筋梗塞・脳卒中まで保障、金利上乗せ0.2〜0.3%程度が一般的

POINT — 事前審査は複数行に出すべき理由

住宅ローンの事前審査(仮審査)は、複数の金融機関に同時に申し込むことができる。審査結果によって提示される金利・条件・団信の内容が金融機関ごとに異なるため、1行だけに絞らず比較することが賢明だ。もちろん本審査でも同様の対応を行うべきだ。手間はかかるが、長期契約だからこそ数行に当たる価値は十分にある。

住宅ローンは35〜50年という長期にわたる契約だ。目先の金利だけで選ぶのではなく、団信の保障内容・繰り上げ返済の手数料・ライフステージの変化への柔軟性を含めて総合的に判断したい。

次回はいよいよ、物件が決まった後の「申込から売買契約まで」の実務的な流れを解説する。